CôngThương - Nhân dịp năm mới Tân Mão 2011, CafeF đã có buổi phỏng vấn ông Nguyễn Quang Vinh - Tổng Giám đốc CTCP Chứng khoán Sài Gòn Hà Nội (SHS) về kết quả kinh doanh của công ty trong năm 2010 và những đánh giá của ông về TTCK Việt Nam năm 2011.

CafeF: Xin chào ông Vinh, TTCK năm 2010 thực sự khó khăn với cả các công ty chứng khoán và các NĐT, thanh khoản giảm mạnh khiến hầu hết các công ty chứng khoán đều không đạt chỉ tiêu đề ra thậm chí có công ty còn lỗ. Ông có thể cho biết tình hình kinh doanh của SHS trong năm 2010?

Ông Nguyễn Quang Vinh: Năm 2010, SHS không có tên trong danh sách các CTCK bị lỗ, tuy lợi nhuận không đạt được như chỉ tiêu kế hoạch đã đề ra, nhưng theo số liệu đang được kiểm toán chuẩn lại lần cuối trước khi ra báo cáo chính thức, lợi nhuân trước thuế năm 2010 của SHS ở con số quanh 50 tỷ đồng.

Nhà đầu tư nên tự tính chỉ số thị trường theo cách của riêng mình

Trong những phiên giao dịch cuối năm Canh Dần, chỉ số VN-Index liên tục tăng nhờ một số ít cổ phiếu có vốn hóa cao, trong khi giá trị tài sản ròng của các nhà đầu tư cá nhân lại sụt giảm. Ông có lời khuyên nào đến các nhà đầu tư trong trường hợp này hay không?

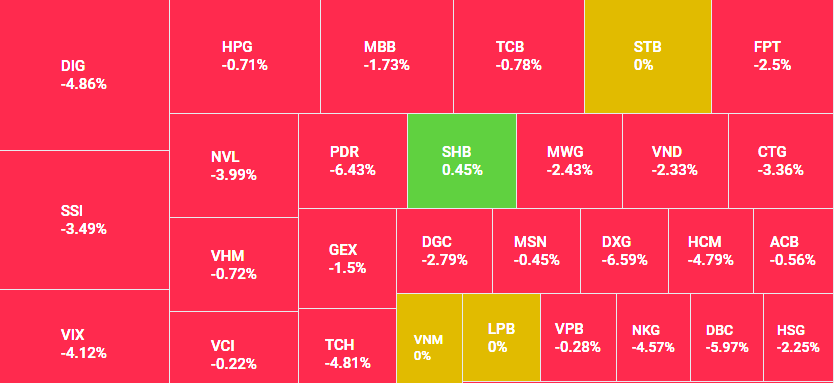

Diễn biến tăng giá liên tiếp của một số mã cổ phiếu lớn chiếm tỷ trọng cao trong rổ tính Index một phần do động thái mua vào liên tục của các Quỹ ETF - Quỹ đầu tư theo chỉ số Index.

Thị trường giai đoạn vừa qua bị phụ thuộc khá nhiều vào động thái giao dịch của khối ngoại đối với một số mã cổ phiếu có giá trị vốn hóa lớn, khiến cho VN-Index tăng điểm nhưng lại chưa phản ánh đúng tương quan cung cầu toàn thị trường. Nhìn tổng quan toàn thị trường chúng ta có thể thấy một hình tượng là “xanh vỏ, đỏ lòng”.

Mỗi quyết định đầu tư chúng ta luôn cần căn cứ vào xu hướng chung của thị trường cũng như tình hình nội tại của mỗi mã cổ phiếu, trong trường hợp chỉ số VnIndex chưa thực sự phản ánh chính xác xu hướng tăng hay giảm giá của đa phần các cổ phiếu niêm yết, tức chưa phản ánh đúng thực chất xu hướng của thị trường, thì nhà đầu tư có thể tính toán lại chỉ số thị trường theo cách riêng của mình như lọc các cổ phiếu biến động không bình thường để có cái nhìn chính xác hơn về xu hướng chung.

Cùng với sự phát triển của thị trường, tôi thiết nghĩ các cơ quan quản lý thị trường sẽ sớm nghiên cứu để có những phương án tính chỉ số đa dạng và chuẩn xác hơn, sao cho các chỉ số phản ánh xác thực nhất thực trạng và xu hướng của thị trường, để hệ thống các chỉ số thực sự là một tiêu chí giúp người đầu tư tham khảo, đánh giá khi quyết định đầu tư.

Năm 2011: Kỳ vọng vào sự quay lại mạnh mẽ của dòng vốn ngoại

Ông nhận định thế nào về TTCK Việt Nam năm 2011 khi lạm phát tiếp tục có xu hướng tăng cao và lãi suất USD biến động mạnh?

Những rủi ro vĩ mô đang tiềm ẩn như áp lực lạm phát trong năm 2011 còn khá lớn, giá lương thực, giá hàng hóa đầu vào như xăng, than, điện… tăng sau giai đoạn kìm giá; và bên cạnh đó còn có áp lực về tỷ giá ngoại hối. Do đó, theo quan điểm cá nhân tôi, thì nhiều khả năng chính sách điều hành vẫn sẽ thiên về mục tiêu kiềm chế lạm phát và ổn định kinh tế vĩ mô hơn là đẩy mạnh tăng trưởng.

Yếu tố tăng trưởng sẽ được chú trọng hơn khi mà sức ép lạm phát được kiềm chế ở mức chấp nhận được và tăng trưởng chỉ đảm chất lượng khi kinh tế vĩ mô ổn định. Có thể kỳ vọng mặt bằng lãi suất sẽ giảm dần trong năm 2011 (có thể là quý 2), điều đó sẽ tác động tích cực hơn đến hoạt động sản xuất kinh doanh của các doanh nghiệp.

Điểm tích cực về phía cung cầu đó là sức ép phía cung đã giảm bớt hơn so với năm 2010 do lượng cung cổ phiếu được dự báo sẽ thấp hơn; năm 2011 chúng ta có thể kỳ vọng vào việc quay trở lại mạnh mẽ của dòng vốn ngoại khi chính sách tỷ giá ổn định hơn, bởi mặt bằng giá của TTCK Việt Nam đang ở mức khá hấp dẫn sau khi các TTCK các nước trên thế giới đều đã tăng khá mạnh trong năm 2010 trong khi TTCK Việt Nam chưa tăng.

Liệu dòng vốn nóng từ khối nhà đầu tư nước ngoài có chảy ngược khỏi TTCK Việt Nam không khi nước láng giêng Lào đã mở TTCK với nhiều đặc điểm thu hút vốn đầu tư hơn hẳn TTCK Việt Nam không, thưa ông?

TTCK Lào hiện chỉ có 2 cổ phiếu niêm yết là Ngân hàng Ngoại thương Lào và Công ty phát điện EDL.

Nhìn lại quá khứ, TTCK Việt Nam chỉ có thể bắt đầu thu hút mạnh vốn đầu tư nước ngoài từ năm 2006 khi mà số lượng cổ phiếu niêm yết và OTC tăng lên đáng kể.

TTCK Lào với quy mô như hiện nay và trong thời gian ngắn trước mắt, theo tôi là chưa đủ lớn để thu hút được dòng vốn của các tổ chức đầu tư nước ngoài lớn. Có chăng thì sẽ chỉ là một phần không đáng kể vốn của các nhà đầu tư Việt Nam có thể sẽ tham gia TTCK Lào do điều kiện tiếp cận dễ dàng kể cả về khoảng cách địa lý, sự tương đồng về chính sách cũng như sự tiện lợi về ngôn ngữ.

Việc TTCK Lào có nhiều sản phẩm và công cụ đầu tư hấp dẫn, theo như tôi được biết thì UBCKNN cũng đã trình Bộ Tài chính dự thảo các quy định nhằm cải thiện các quy định và chế tài giao dịch trên TTCK trong năm 2011 này, trong đó có nhiều quy định khá quan trọng như cho phép NĐT mua bán cùng một mã chứng khoán trong cùng phiên giao dịch miễn là đảm bảo đủ các quy định trong giao dịch, nhà đầu tư được mở nhiều tài khoản để tận dụng tối đa các dịch vụ tốt nhất do các CTCK cung cấp, chuẩn hóa hoạt động cung cấp margin của các CTCK… Nếu những quy định mới này sớm được áp dụng thì các vấn đề vướng mắc hiện nay của nhà đầu tư sẽ được giải quyết ổn thỏa.

Thị phần môi giới không phải tất cả

Trong bảng Top 10 thị phần môi giới trên cả hai sàn chưa thấy sự có mặt SHS. Vậy thế mạnh hiện tại của SHS là gì?

Thị phần môi giới chỉ là một chỉ tiêu thống kê về hoạt động môi giới của một công ty chứng khoán, mặc dù trong công ty chứng khoán hoạt động môi giới luôn được xem như là một hoạt động khá quan trọng, nhưng đây không phải là chỉ tiêu duy nhất bởi các CTCK còn nhiều mảng hoạt động khác không kém phần quan trọng thậm chí quan trọng hơn nhiều như tư vấn, đầu tư…

Lấy ví dụ như với một CTCK có quy mô vốn điều lệ một vài trăm tỷ nếu lọt vào Top10 về thị phần môi giới thì lợi nhuận từ hoạt động môi giới là nguồn thu đáng kể, nhưng nếu là công ty có vốn điều lệ hàng ngàn tỷ đồng thì nguồn thu từ phí giao dịch chưa chắc đã là nguồn thu trọng yếu trong tổng nguồn thu và cấu thành thu nhập của công ty.

Việc xếp hạng các công ty chứng khoán nói riêng và các công ty hoạt động trong tất cả các lĩnh vực khác của nền kinh tế là điều rất tốt, rất đáng làm; tuy nhiên nếu chúng ta có thể đưa ra một bảng xếp hạng cụ thể hơn và toàn diện hơn, trong đó chú trọng đến tất cả các mảng hoạt động của mỗi công ty thì nhà đầu tư sẽ có cái nhìn và đánh giá chính xác hơn thực lực của mỗi công ty.

Với SHS, cho đến giờ phút này chúng tôi có thể yên tâm hoàn toàn về đội ngũ cán bộ, SHS đã tập hợp được đủ số lượng nhân sự thực sự có chất lượng cả về chuyên môn, đạo đức, tính sáng tạo và đầy nhiệt huyết; việc đầu tư phần mềm lõi giao dịch và phần mềm quản lý cũng đã hoàn tất với chất lượng được đánh giá thuộc loại tốt nhất trên thị trường hiện nay; cùng với sự hỗ trợ tích cực, thường xuyên, kịp thời và hiệu quả của Ngân hàng SHB và các đơn vị thành viên khác trong khối Sài Gòn - Hà Nội, mối quan hệ rộng khắp và mật thiết với các doanh nghiệp thuộc nhiều ngành của nền kinh tế - đó là những lợi thế rất lớn đảm bảo cho SHS có thể tạo ra sự đột phá bằng những khác biệt trong thời gian tới.

Xin ông cho biết về chiến lược phát triển kế tiếp của SHS trong mục tiêu lọt vào top 5 các công ty chứng khoán hàng đầu Việt Nam?

Chúng tôi đặt mục tiêu hướng đến TOP 5 CTCK hàng đầu Việt Nam với ý nghĩa rộng hơn, nghĩa là sẽ nằm trong TOP 5 về tất cả các hoạt động nghiệp vụ khác như tư vấn, đầu tư chứ không chỉ chú trọng vào việc phát triển riêng môi giới, tăng vị trí thứ hạng nhưng đồng thời cũng phải đảm bảo lợi ích cho các cổ đông của Công ty.

Để làm được điều này, hiện nay chúng tôi đang trong quá trình tái cấu trúc mạnh mẽ, tất cả các mảng hoạt động sẽ được hoàn thiện tổ chức theo hướng linh hoạt và năng động hơn nữa.

Qua một năm 2010, SHS tập trung vực dậy hoạt động tư vấn và hoạt động nghiên cứu phân tích để làm trọng tâm cho chiến lược phát triển chung, năm 2011 SHS sẽ dành tối đa nguồn lực để đẩy mạnh mảng hoạt động môi giới và nâng cao chất lượng đầu tư, hướng trọng tâm nhiều hơn đến văn hóa dịch vụ và các chính sách chăm sóc khách hàng, cũng như nâng cao chất lượng và mức độ phức tạp của các sản phẩm dịch vụ tài chính. Xây dựng hoàn thiện các chính sách phù hợp để thu hút cán bộ và khách hàng, nâng cao tính cạnh tranh để hoạt động môi giới phát triển bền vững.

Đồng thời chúng tôi cũng luôn chú trọng thường xuyên đến việc xây dựng văn hóa doanh nghiệp, tạo ra môi trường làm việc thân thiện và hấp dẫn để liêu tục thu hút nhân tài phục vụ cho chiến lược mục tiêu của SHS.

Xin cám ơn ông, chúc ông một năm mới may mắn và thành công!