|

| Lãnh đạo UBCK, HNX, VSD cùng thảo luận với thành viên về chứng khoán phái sinh tại Hội nghị thành viên thường niên 2016 của HNX |

Giới đầu tư kỳ vọng vào một cú hích mới cho thị trường chứng khoán trong nước khi TTCK phái sinh đi vào hoạt động. Xin ông cho biết các công việc HNX đã và đang chuẩn bị cho việc vận hành thị trường này?

Tới nay, công tác chuẩn bị thị trường chứng khoán phái sinh tại HNX cơ bản đã hoàn tất. Cụ thể, hệ thống phần mềm giao dịch đã được chạy thử nghiệm với các thành viên thị trường, Trung tâm Lưu ký chứng khoán và theo đánh giá của chúng tôi, cơ bản đáp ứng nhu cầu của thị trường trong giai đoạn đầu triển khai.

|

|

Song song với việc xây dựng hạ tầng công nghệ, công tác xây dựng văn bản hướng dẫn hoạt động cho thành viên thị trường và hướng dẫn giao dịch cho thị trường cũng đã hoàn tất, bảo đảm có sự đồng bộ giữa hạ tầng công nghệ và hệ thống quy định hướng dẫn. Hiện các quy định này cũng đã được trình Ủy ban Chứng khoán Nhà nước xem xét chấp thuận để HNX ban hành.

Hiện tại, chúng tôi cũng đã hoàn tất thiết kế các sản phẩm đầu tiên cho thị trường chứng khoán phái sinh và đang trình cấp có thẩm quyền xem xét. Như các thông tin trước đây, dự kiến, trước mắt, chúng ta sẽ có hai sản phẩm phái sinh đơn giản và phổ cập nhất trên thế giới hiện nay, đó là hợp đồng tương lai chỉ số và hợp đồng tương lai trái phiếu chính phủ.

Việc lựa chọn hai sản phẩm này đưa vào giao dịch trên thị trường phái sinh đầu tiên của Việt Nam không chỉ do chúng là những sản phẩm cơ bản, đơn giản, dễ triển khai và thực hiện, mà quan trọng hơn, đó cũng chính là những sản phẩm phổ biến nhất hiện nay. Ở hầu hết các thị trường phái sinh quốc tế, quy mô giao dịch hai sản phẩm này luôn luôn lớn nhất trong số các sản phẩm phái sinh.

Ông có thể cho biết sơ bộ về cách sử dụng các sản phẩm này cũng như những lợi ích, rủi ro mà nhà đầu tư có thể gặp phải?

Tùy thuộc vào khẩu vị rủi ro và mục tiêu của mình mà nhà đầu tư có sự lựa chọn về quy mô giao dịch. Đối với nhà đầu tư thực hiện các giao dịch phái sinh nhằm phòng ngừa rủi ro, ví dụ các quỹ đầu tư, các công ty chứng khoán tự doanh, các thành viên tạo lập thị trường, các thành viên lập quỹ ETF… thì cần lưu ý, khi nhà đầu tư đang nắm giữ một danh mục nhiều loại cổ phiếu khác nhau nên nắm giữ vị thế bán (short position) một số hợp đồng tương lai chỉ số để phòng ngừa rủi ro giá cổ phiếu xuống.

Số lượng hợp đồng tương lai cần nắm giữ sẽ được xác định trên cơ sở quy mô của hợp đồng (hệ số nhân của hợp đồng và giá trị một điểm của chỉ số) và giá trị danh mục cổ phiếu đang nắm giữ. Nếu như nhà đầu tư dự kiến mua một danh mục cổ phiếu trong một tương lai gần, cũng có thể phòng ngừa rủi ro giá cổ phiếu tăng, thông qua việc nắm giữ vị thế mua (long position) một lượng hợp đồng tương lai tương ứng.

Cơ chế phòng ngừa rủi ro này cũng áp dụng tương tự như đối với nhà đầu tư nắm giữ danh mục trái phiếu hoặc dự kiến mua một danh mục trái phiếu. Trong trường hợp này, thay vì sử dụng hợp đồng tương lai chỉ số, nhà đầu tư sẽ sử dụng hợp đồng tương lai trái phiếu.

Cũng cần lưu ý rằng, khi giao dịch chứng khoán phái sinh, tương ứng với giá trị nhất định của một danh mục sẽ có một số lượng nhất định các hợp đồng tương lai chỉ số hoặc trái phiếu chính phủ phù hợp cho công tác phòng ngừa rủi ro giá biến động. Nếu như nhà đầu tư nắm giữ vị thế bán hoặc mua nhiều hơn số lượng cần thiết, thì nhà đầu tư không còn là người ở vị trí phòng ngừa rủi ro, mà trở thành một nhà đầu cơ phái sinh. Trong trường hợp này, cần hết sức lưu ý tới các cảnh báo về yêu cầu ký quỹ.

Trong trường hợp ký quỹ không đáp ứng yêu cầu của thành viên bù trừ và VSD, vị thế và tài sản ký quỹ của nhà đầu tư sẽ bị thanh lý theo hợp đồng và theo quy định (nếu kịp thời), hoặc nhà đầu tư sẽ chịu thiệt hại lớn (có thể gấp rất nhiều lần) so với giá trị tài sản ký quỹ (nếu không kịp đóng vị thế) do tính chất đòn bẩy của chứng khoán phái sinh.

Đây cũng chính là rủi ro đáng quan ngại nhất mà đã từng dẫn tới sự phá sản của nhiều tổ chức tài chính lớn trên thế giới (như sự sụp đổ của Ngân hàng Barring Brothers sau các hoạt động giao dịch phái sinh của Nick Leessons), thậm chí có thể dẫn tới những cuộc khủng hoảng trên thị trường tài chính.

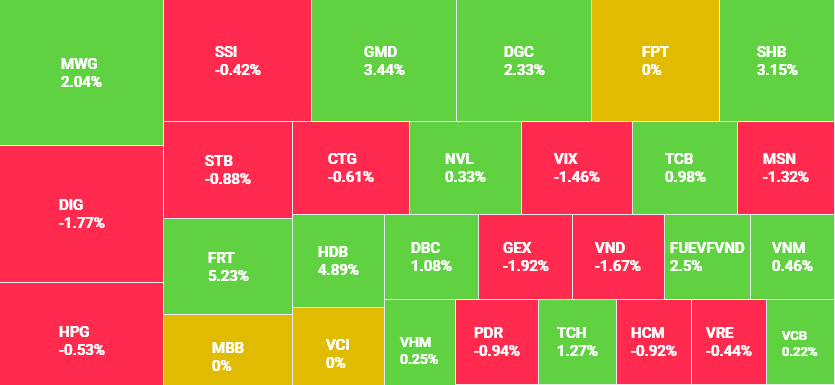

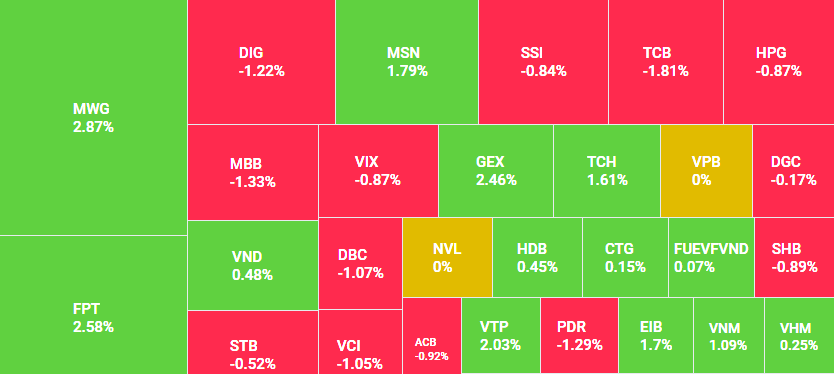

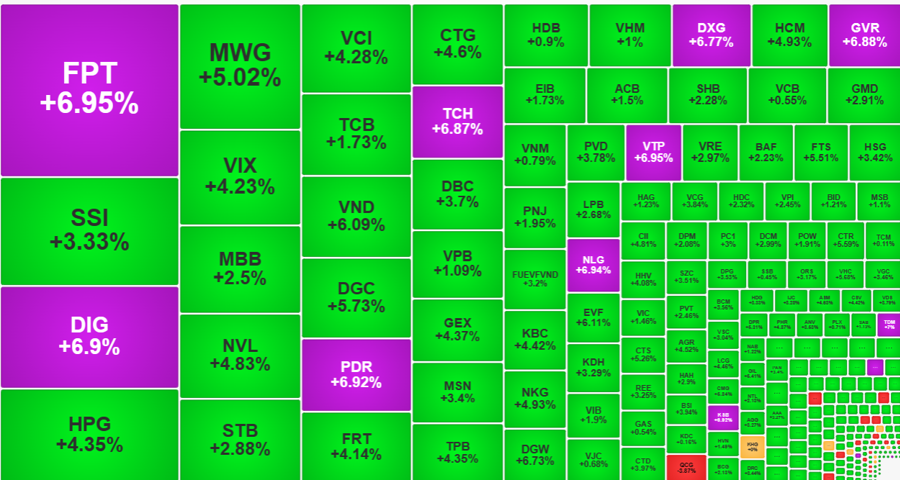

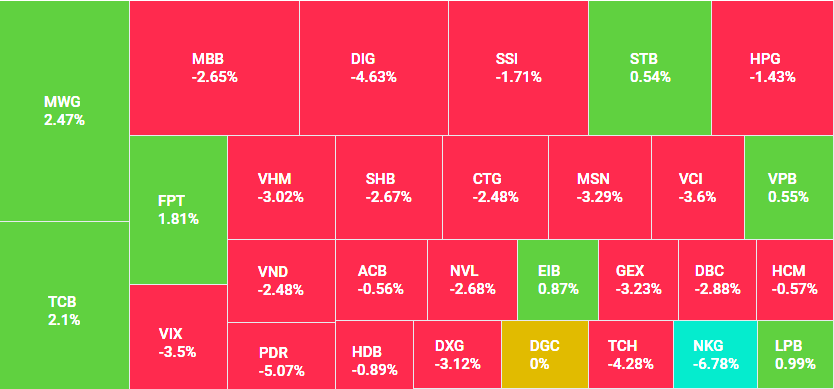

Năm 2016, quy mô vốn hóa và thanh khoản toàn HNX tăng trưởng mạnh, nhưng có ý kiến cho rằng, mức tăng này vẫn chưa tương xứng với tiềm năng thị trường. Ông đánh giá sao về nhận định này?

Nhìn nhận một cách khách quan thì mức độ thanh khoản cổ phiếu ở HNX, bao gồm cả cổ phiếu niêm yết và đăng ký giao dịch trên UPCoM ở một mặt bằng chung của thị trường chứng khoán Việt Nam.

Cụ thể, tương ứng với giá trị vốn hóa bình quân năm 2016 ước khoảng 1.257.000 tỷ đồng và giá trị giao dịch bình quân của HOSE là 2.388 tỷ đồng/phiên thì mức độ thanh khoản trên thị trường này (tỷ lệ vòng quay) ước khoảng 48%.

Trong khi đó, tại HNX, bao gồm cả UPCoM, tỷ lệ vòng quay cũng ước khoảng 48% (tương ứng với giá trị vốn hóa bình quân năm 2016 là gần 334.000 tỷ đồng và giá trị giao dịch bình quân năm 2016 là 650 tỷ đồng). Như vậy, mức độ thanh khoản cổ phiếu ở cả hai sở là tương đương.

Tuy nhiên, cần phải thấy rằng dù giá trị vốn hóa của thị trường UPCoM trong năm 2016 tăng hơn 4 lần so với năm 2015, nhưng thanh khoản chỉ tăng hơn 2 lần. Ngoài ra, nếu so với thị trường trái phiếu chính phủ, mức độ thanh khoản của thị trường cổ phiếu (tính bình quân cả hai sở giao dịch chứng khoán) chỉ bằng một nửa so với thị trường trái phiếu chính phủ (mức độ thanh khoản trên thị trường thị trường trái phiếu ước đạt 117%). Điều này cho thấy, dư địa tăng tính khoản cho thị trường UPCoM nói riêng và thị trường cổ phiếu ở cả hai sàn nói chung là còn rất nhiều.

Theo thông lệ quốc tế, mục tiêu xuyên suốt và cũng là mục tiêu cốt lõi của các sở giao dịch chứng khoán là cải thiện tính thanh khoản trên thị trường. Đây cũng không phải là ngoại lệ trong trường hợp của HNX. Nhận thức được vấn đề này, ngay trong năm 2016 vừa qua, chúng tôi cũng đã nghiên cứu và dự thảo một số chính sách, dự kiến thực hiện trong thời gian tới, để gia tăng thanh khoản cho thị trường cổ phiếu HNX.

Vậy HNX sẽ làm gì để thúc đẩy hơn nữa thanh khoản các mã trên thị trường, thưa ông?

Chúng tôi đã và đang triển khai nhiều giải pháp đồng bộ để hỗ trợ thanh khoản thị trường.

Thứ nhất, dự thảo quy định về tạo lập thị trường. Đây là thông lệ tốt trên thế giới. Việc tạo ra lớp các công ty chứng khoán thực hiện chức năng tạo lập thị trường trước mắt sẽ thúc đẩy thanh khoản cho một số cổ phiếu, tạo hiệu ứng lan tỏa kích thích thanh khoản cho cả thị trường.

Ngoài ra, về dài hạn, khởi điểm này cũng sẽ tạo ra một nghiệp vụ mới, mà cùng với các nghiệp vụ bảo lãnh phát hành, tự doanh thì các công ty chứng khoán lớn sẽ từng bước tích hợp các hoạt động của mình để trở thành các ngân hàng đầu tư thực thụ, có khả năng cạnh tranh trong bối cảnh hội nhập kinh tế và hội nhập tài chính.

Thứ hai, HNX đang phối hợp với Ủy ban Chứng khoán Nhà nước sửa đổi quy định hướng dẫn về giao dịch ký quỹ theo tinh thần của Thông tư 203/2015/TT-BTC.

Thứ ba, HNX đang trong quá trình sửa đổi quy chế hướng dẫn giao dịch UPCoM, trong đó dự kiến sẽ áp dụng một số loại lệnh mới và biên độ dao động giá ngoài phiên giao dịch theo thông lệ quốc tế, bảo đảm đáp ứng nhu cầu của nhà đầu tư tổ chức và nhà đầu tư nước ngoài.

Thứ tư, HNX đang rà soát hệ thống các tiêu chí giám sát, các quy trình và quy định trong công tác quản lý, giám sát, bảo đảm phát hiện kịp thời các giao dịch bất thường để báo cáo cơ quan quản lý, xử lý nghiêm theo quy định pháp luật, củng cố lòng tin của nhà đầu tư. Ngoài ra, để thu hút nhà đầu tư, đặc biệt nhà đầu tư tổ chức, nhà đầu tư nước ngoài, HNX cũng chủ động, tích cực tuyên truyền, phổ cập kiến thức, khuyến khích các doanh nghiệp tăng cường tính công khai, minh bạch và thực hiện việc quản trị công ty theo thông lệ quốc tế tốt nhất.

Trong năm qua, HNX cũng đã ban hành Quy chế hướng dẫn việc công bố thông tin về môi trường, xã hội và quản trị (phát triển bền vững ESG). Việc áp dụng quy chế này trong các doanh nghiệp lớn đang niêm yết, đăng ký giao dịch dự kiến sẽ tác động tích cực tới nhìn nhận của nhà đầu tư nước ngoài đối với cổ phiếu trên HNX.

Các nhà đầu tư đang e ngại về khả năng nhà đầu tư ngoại sẽ còn rút vốn. Ở góc độ cơ quan quản lý, ông đánh giá như thế nào về triển vọng thị trường chứng khoán năm 2017?

Nhìn chung, thị trường chứng khoán trong năm 2017 dự kiến có thể duy trì đà phát triển như năm 2016, phù hợp với chủ trương và mục tiêu phát triển kinh tế của Chính phủ. Với mục tiêu tăng trưởng 6,7% và lạm phát dự kiến ở mức 4%, cao hơn so với kết quả tăng trưởng và mức lạm phát cả năm 2016 vừa qua, dư địa cho các chính sách hỗ trợ tăng trưởng còn nhiều. Điều này sẽ có tác động tích cực tới hoạt động của thị trường.

Việc thực thi hiệu quả các quy định gần đây liên quan tới công tác cổ phần hóa gắn với đăng ký giao dịch, niêm yết trên thị trường chứng khoán, như Nghị định 145/2016/NĐ-CP, Thông tư 115/2016/TT-BTC cũng sẽ tạo ra làn sóng doanh nghiệp nhà nước cổ phần hóa thực hiện đăng ký giao dịch, niêm yết trên các sở giao dịch chứng khoán.