|

Thanh khoản gấp đôi cùng kỳ

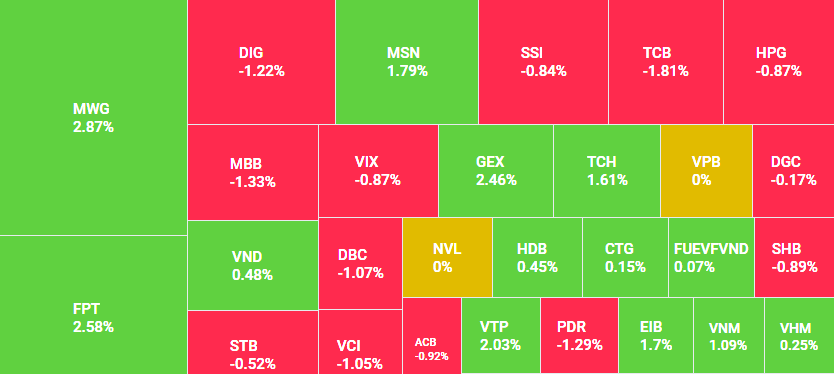

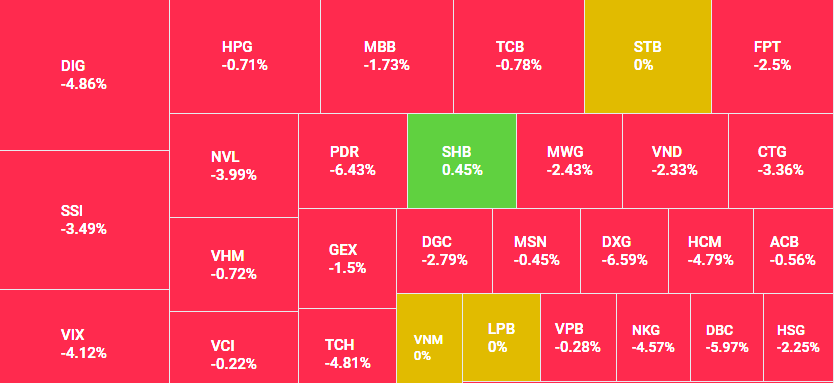

Đã khá lâu, nhà đầu tư chứng khoán mới được sống trong bầu không khí hưng phấn như những tháng đầu năm 2017. Đi kèm với VN-Index liên tục tăng lên các mức đỉnh mới trong vòng 1 năm, 2 năm, rồi vượt đỉnh 8 năm, 9 năm là giá của nhiều cổ phiếu, nhóm cổ phiếu tăng mạnh, thậm chí có những mã tăng giá gấp đôi, gấp ba chỉ sau vài tháng.

Chứng khoán đang trở lại là kênh đầu tư hấp dẫn, tính đến phiên 25/5, VN-Index đã tăng 14,8%, tỷ lệ này tại HNX-Index là 10,4% và UPCoM-Index là 6,6%. Dường như cứ mua cổ phiếu là nắm phần thắng, nếu chưa thắng thì chỉ cần kiên nhẫn chờ sẽ thắng.

Sự hưng phấn tràn ngập cùng với dòng tiền ồ ạt đổ vào thị trường giúp thanh khoản tăng mạnh. Nếu như trong suốt năm 2016, thanh khoản khớp lệnh bình quân (chưa bao gồm thỏa thuận) trên cả 2 sàn HOSE và HNX dao động trong khoảng 2.200 - 2.700 tỷ đồng/phiên, tháng 7/2016 là tháng đột biến nhất cũng mới đạt 3.072 tỷ đồng/phiên thì từ tháng 2/2017, giá trị giao dịch khớp lệnh đã vượt 3.300 tỷ đồng/phiên.

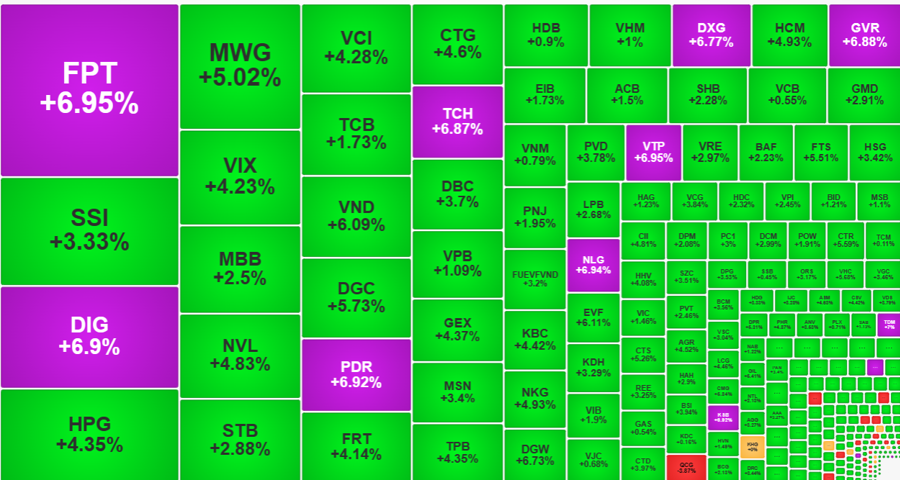

Đặc biệt, trong tháng 5/2017, thanh khoản khớp lệnh bình quân vượt 5.000 tỷ đồng/phiên, gấp đôi bình quân hơn 2.500 tỷ đồng/phiên của cùng kỳ năm 2016. Thanh khoản tăng đột biến khiến không ít người ngạc nhiên thốt lên “không biết tiền ở đâu ra mà nhiều đến thế”.

Cơ hội kèm rủi ro

Thanh khoản tăng cao là tín hiệu tích cực khi thị trường chứng khoán vận hành hiệu quả, thúc đẩy dòng vốn cho nền kinh tế luân chuyển, tạo điều kiện để doanh nghiệp huy động vốn trung và dài hạn.

Đặc biệt, thị trường thanh khoản cao là một trong những yếu tố hấp dẫn nhà đầu tư bởi thanh khoản và giá cổ phiếu thường có diễn biến cùng chiều. Thị trường thu hút dòng tiền mới tham gia sẽ làm nền tảng để giá cổ phiếu gia tăng, đem lại mức sinh lời cao và nhanh.

Sẽ không có gì đáng nói nếu giá và thanh khoản tăng đi kèm với những chuyển biến tích cực trong hoạt động, quản lý, điều hành, tình hình kinh doanh của doanh nghiệp.

Tuy nhiên, nếu thanh khoản và giá tăng chỉ bởi người mua kỳ vọng thị trường tăng, giá tăng theo thì sức hấp dẫn sẽ chỉ trong một giai đoạn ngắn.

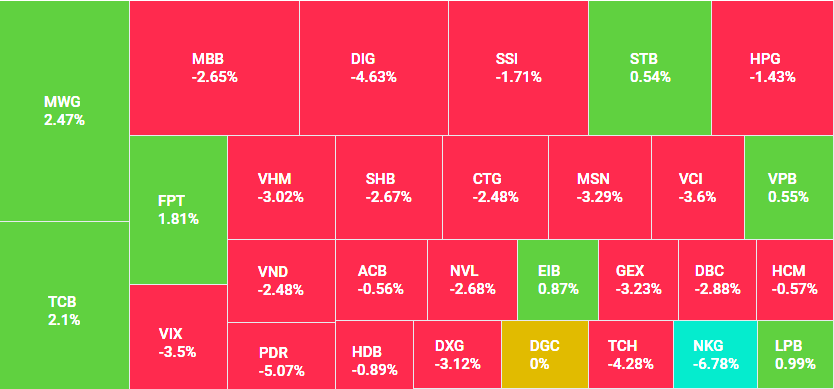

Khi thị trường bước vào giai đoạn quá “nóng” với mức tăng đột biến, vượt xa mức tăng trưởng bình quân của nền kinh tế cũng như tốc độ cải thiện hiệu quả hoạt động từ doanh nghiệp, thanh khoản quá cao có thể là dấu hiệu thị trường bước vào giai đoạn tạo đỉnh, nhà đầu tư mua và giữ ở vùng giá thấp đang chủ động bán ra chốt lời.

Giá tăng mạnh bất chấp kết quả kinh doanh thua lỗ, hoặc mức tăng giá vượt xa yếu tố tích cực mà doanh nghiệp ghi nhận, đặc biệt nhóm cổ phiếu vừa và nhỏ đã dẫn đến “nghi án” về các “đội lái” quay trở lại.

Tận dụng thị trường giao dịch sôi động, đội lái có thể tung ra những chiêu thức tạo thanh khoản, “mua tay phải bán tay trái”, đẩy khối lượng và giá trị giao dịch tăng đột biến, trong khi thực tế thị trường thu hút không nhiều dòng tiền mới.

Áp lực từ margin

Báo cáo tài chính quý I/2017 của hầu hết các công ty chứng khoán cho thấy, tỷ lệ vay giao dịch ký quỹ (margin) tăng khá mạnh.

Chẳng hạn, tại VNDIRECT, thời điểm 31/3/2017, dư nợ cho vay margin của công ty chứng khoán này là 2.242,7 tỷ đồng, tăng 21% so với đầu năm. Dù dư nợ margin trên báo cáo tài chính chỉ là lát cắt tại thời điểm chốt số liệu, nhưng phần nào cho thấy mức độ sử dụng margin của nhà đầu tư tăng mạnh.

Cách đây chưa lâu, một số công ty chứng khoán chủ động giảm margin với hàng loạt cổ phiếu, cho dù trong số đó có những mã thuộc nhóm có nền tảng cơ bản tốt và giá chưa tăng quá mạnh. Động thái này dẫn đến những suy đoán về tình trạng nhà đầu tư sử dụng margin cao khiến công ty chứng khoán cạn nguồn, buộc phải giảm, dừng cung cấp dịch vụ để cân đối và tìm kiếm nguồn tiền mới.